Mais-valias no IRS: tipos, obrigação de declarar e onde

Vendeste um imóvel, acções na bolsa, criptomoedas, quotas de uma empresa ou cedeste uma promessa de compra? Em todas estas situações pode ter havido uma mais-valia — e, no IRS, a regra é simples: não existe um valor mínimo a partir do qual passas a ser obrigado a declarar. Qualquer ganho, mesmo de poucos euros, tem de constar na tua declaração anual.

Há uma confusão frequente sobre este ponto, alimentada por informação dispersa e por regras antigas que entretanto mudaram. Neste guia explicamos, em linguagem simples e com exemplos, que tipos de mais-valias existem, em que anexos da declaração entram e quais as excepções importantes. Conteúdo informativo — para casos específicos, consulta um contabilista certificado ou o Portal das Finanças.

Última actualização: Maio de 2026. As regras fiscais podem alterar-se com a aprovação anual do Orçamento do Estado — confirma sempre no Portal das Finanças antes de entregar a declaração.

O que é uma mais-valia?

Em termos fiscais, uma mais-valia é o ganho obtido na alienação (venda) de um bem ou direito por um valor superior ao que foi pago. A diferença positiva entre o valor de realização e o valor de aquisição (ajustada por encargos e despesas elegíveis) é mais-valia. Quando a diferença é negativa, fala-se em menos-valia.

No IRS, as mais-valias estão classificadas na Categoria G do Código do IRS (CIRS), juntamente com outros incrementos patrimoniais. Os ganhos que constituem mais-valia estão definidos no artigo 10.º do CIRS.

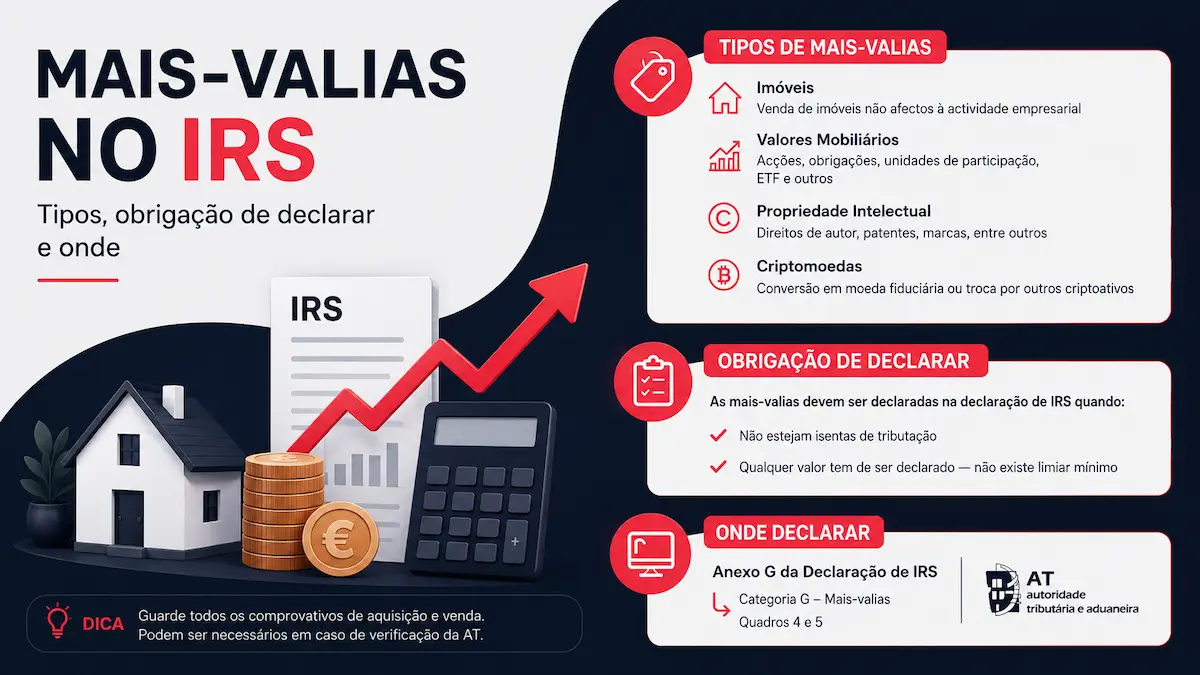

Tipos de mais-valias previstos no CIRS

1. Mais-valias imobiliárias

Resultam da venda de imóveis (apartamentos, moradias, lojas, terrenos, fracções rústicas). Inclui também:

- Permuta de imóveis (cada troca é avaliada como duas vendas em espelho).

- Afectação de imóvel particular ao uso empresarial.

- Cessão onerosa de direitos sobre imóveis (uso, fruição, superfície).

2. Mais-valias mobiliárias

Resultam da venda de:

- Acções de empresas cotadas ou não cotadas.

- Obrigações e outros títulos de dívida.

- Unidades de participação em fundos de investimento e ETFs.

- Certificados de aforro e do Tesouro, em condições específicas.

3. Cripto-activos

Com a reforma fiscal de 2023, os ganhos com criptomoedas e outros activos digitais passaram a ter enquadramento próprio em sede de mais-valias. Detalhamos mais à frente o regime específico — em particular a regra dos 365 dias.

4. Quotas e partes sociais

A venda de quotas de uma sociedade por quotas (LDA), de partes sociais ou de participações em sociedades irregulares conta como mais-valia mobiliária. Pode envolver regras especiais de avaliação quando as quotas não têm cotação pública.

5. Cessão de posição contratual

Se assinaste um Contrato Promessa de Compra e Venda (CPCV) de um imóvel e depois cedes a tua posição a terceiro mediante pagamento (com sinal já entregue), o ganho obtido é mais-valia. Situação típica em períodos de mercado imobiliário aquecido.

6. Propriedade intelectual ou industrial (não pelo titular)

A venda de direitos de autor, patentes ou marcas, quando feita por quem não é o autor ou inventor original, constitui mais-valia. Se for o próprio autor a vender, o rendimento entra noutra categoria.

Existe um valor mínimo a partir do qual sou obrigado a declarar?

Não. Esta é uma das maiores confusões que se geram em torno do tema. A regra actual é clara:

📌 Toda e qualquer mais-valia tem de ser declarada no IRS — não há valor mínimo de dispensa de declaração. O que pode existir é isenção de tributação em certos casos (ver mais abaixo), mas a obrigação de declarar mantém-se sempre.

Há quem confunda esta regra com:

- O limiar de €200.000 do regime simplificado dos ENI — refere-se a Categoria B (rendimentos empresariais), não a mais-valias.

- Limites de €500 ou €1.000 que circulam online — não correspondem à legislação actual em matéria de mais-valias.

- A isenção de imposto sobre certas mais-valias (que existe em alguns casos), que é coisa diferente da obrigação de declarar.

Mesmo que o ganho seja de 5 €, mesmo que tenhas tido prejuízo, mesmo que estejas isento de imposto — a operação tem de ser declarada. Declarar perdas é até estratégico: as menos-valias podem ser compensadas com mais-valias futuras nos cinco anos seguintes (com regras a respeitar).

O que acontece se não declarar?

A falta de declaração de mais-valias é uma infracção tributária. Tipicamente implica:

- Coima entre 150 € e 3.750 € por declaração em falta ou inexacta (montantes agravados em caso de dolo ou reincidência, podendo atingir 4.500 € ou mais).

- Juros de mora sobre o imposto em falta, contados desde o prazo da entrega original.

- Tributação oficiosa pela AT — habitualmente em condições menos vantajosas do que a declaração espontânea.

A Autoridade Tributária cruza informação com a Conservatória do Registo Predial (imóveis), com o sistema bancário (acções, fundos) e com plataformas de criptomoedas que reportam ao fisco no quadro da DAC8. Esconder uma venda é cada vez mais difícil — e mais arriscado.

Onde declarar: Anexo G vs Anexo G1

As mais-valias entram em dois anexos distintos do Modelo 3 do IRS:

📄 Anexo G — Mais-valias e outros incrementos patrimoniais tributáveis

Para ganhos sujeitos a tributação. Inclui:

- Venda de imóveis adquiridos a partir de 1 de Janeiro de 1989.

- Venda de acções, fundos, ETFs, obrigações.

- Venda de cripto-activos detidos há menos de 365 dias.

- Cessão de posição contratual.

- Venda de quotas e partes sociais.

📄 Anexo G1 — Mais-valias não tributadas

Para ganhos sem imposto a pagar, mas que, ainda assim, têm de ser declarados:

- Imóveis adquiridos antes de 1 de Janeiro de 1989 (antes da entrada em vigor do CIRS) — completamente isentos de tributação, mas a venda tem de constar no Anexo G1.

- Cripto-activos detidos há 365 dias ou mais — isentos, mas declaráveis.

Em qualquer dos casos, é necessário identificar: data de aquisição, data de alienação, valor de aquisição, valor de realização, despesas e encargos elegíveis (escritura, IMT, comissões de mediação imobiliária, certificado energético, taxas bancárias e de corretagem, obras de valorização com factura).

Mais-valias imobiliárias em detalhe

Regra geral para residentes

Para sujeitos passivos residentes em território português, 50% da mais-valia imobiliária é considerada para efeitos de tributação (Art. 43.º do CIRS). Esse valor é depois englobado nos restantes rendimentos e tributado às taxas progressivas do IRS (escalões em vigor em 2026, entre 12.5% e 48% consoante o rendimento colectável total).

Não-residentes

Os não-residentes pagam imposto sobre 100% da mais-valia, à taxa autónoma de 28% (ou podem optar pelas taxas progressivas equivalentes a residentes, declarando essa opção no anexo respectivo).

Exclusão por reinvestimento na habitação própria permanente (HPP)

Se vendes o teu imóvel de habitação própria permanente e reinvestes o valor de realização (deduzido de eventual capital em dívida do crédito habitação) noutro imóvel também destinado a HPP, podes ficar isento do imposto sobre a mais-valia. Condições principais:

- O reinvestimento tem de ocorrer entre os 24 meses anteriores e os 36 meses posteriores à venda.

- O imóvel reinvestido tem de ser afecto a HPP no prazo de 12 meses após a compra.

- Tens de declarar a intenção de reinvestir no Anexo G da declaração do ano da venda, e depois concretizar e declarar o reinvestimento nos anos seguintes.

Se o reinvestimento for parcial, a isenção é proporcional ao valor reinvestido.

Imóveis adquiridos antes de 1989

Os imóveis adquiridos antes da entrada em vigor do CIRS (1 de Janeiro de 1989) estão excluídos de tributação. Mas atenção: a venda continua a ter de ser declarada, neste caso no Anexo G1.

Pensionistas e maiores de 65 anos

Existem regimes especiais para pessoas com idade igual ou superior a 65 anos ou em situação de reforma, com possibilidade de reinvestir o produto da venda em produtos financeiros específicos (PPR, certos seguros de vida, fundos de pensões abertos) com efeitos similares à exclusão de tributação. Aplicam-se limites e prazos próprios — vale a pena confirmar com um contabilista, sobretudo quando os valores são significativos.

Mais-valias mobiliárias e cripto-activos

Acções, ETFs, fundos e obrigações

A regra geral é a tributação à taxa autónoma de 28% sobre o saldo positivo entre mais-valias e menos-valias do ano. Em alternativa, podes optar pelo englobamento (somar o ganho aos restantes rendimentos e aplicar as taxas progressivas). Costuma compensar quando os rendimentos totais são baixos.

Atenção: desde 2023, o englobamento passou a ser obrigatório em determinadas situações para activos detidos há menos de 365 dias, quando o sujeito passivo tem rendimento colectável que o coloca no escalão mais alto do IRS. Confirma a tua situação concreta.

Compensação de menos-valias

As menos-valias de um ano podem ser reportadas e deduzidas em mais-valias dos 5 anos seguintes, desde que tenhas optado pelo englobamento no ano em que se geraram. É outra razão prática para declarar mesmo quando o saldo do ano é negativo.

Cripto-activos: a regra dos 365 dias

A reforma do IRS de 2023 introduziu um regime próprio para cripto-activos:

- Detidos menos de 365 dias → tributação a 28% (ou englobamento opcional). Declarar no Anexo G.

- Detidos 365 dias ou mais → isentos de tributação. Declarar no Anexo G1.

A regra aplica-se à data de aquisição de cada lote e, por defeito, segue o critério FIFO (first in, first out). Se compraste em momentos diferentes, cada operação de venda é tratada individualmente em função do lote de origem.

Casos especiais (mining, staking, airdrops, recompensas em token) podem ser categorizados como rendimento de outras categorias e não como mais-valia — vale a pena confirmar com um contabilista, sobretudo se a actividade é regular.

Exemplos práticos

Exemplo 1 — Venda de acções com ganho de 75 €

Compraste 100 acções X por 1.000 € (10 €/acção) e vendeste por 1.080 € (10,80 €/acção). Comissão da corretora: 5 €. Mais-valia = 1.080 − 1.000 − 5 = 75 €.

→ Declarar no Anexo G, mesmo sendo um valor baixo. Imposto: 75 × 28% = 21 € de IRS (ou englobamento opcional, se compensar).

Exemplo 2 — Venda de HPP com reinvestimento total

Vendes apartamento por 200.000 € (com capital em dívida do crédito habitação de 50.000 €, que é amortizado na escritura). Compraste por 120.000 €, com despesas elegíveis de 8.000 €. Mais-valia bruta = 200.000 − 128.000 = 72.000 €. Pretendes reinvestir 150.000 € (200.000 − 50.000) em novo imóvel de HPP em 18 meses.

→ Declarar no Anexo G com intenção de reinvestimento. Se concretizares a totalidade dentro do prazo, isento de IRS sobre a mais-valia. Guarda prova das duas escrituras e dos documentos da amortização do crédito.

Exemplo 3 — Venda de cripto detida há 8 meses

Compraste 0,1 BTC há 8 meses por 4.000 € e vendes hoje por 5.500 €. Mais-valia = 1.500 €.

→ Declarar no Anexo G. Imposto: 1.500 × 28% = 420 €.

Exemplo 4 — Venda de cripto detida há 14 meses

Mesma compra de 4.000 €, vendes por 5.500 € passados 14 meses. Mais-valia = 1.500 €.

→ Declarar no Anexo G1. Isento de imposto. Mas continua obrigatório declarar.

Exemplo 5 — Apartamento herdado em 1995 e vendido em 2026

Recebeste o imóvel em herança em 1995 e vendes agora. Para efeitos de mais-valia, considera-se "adquirido" na data do óbito ou da partilha (1995). Como é posterior a 1 de Janeiro de 1989, é tributável → Anexo G, considerando 50% da mais-valia × taxas progressivas após englobamento. O valor de aquisição é o que foi declarado para efeitos de Imposto do Selo na altura da herança.

Perguntas frequentes

Vendi um imóvel mas tive prejuízo. Preciso de declarar?

Sim. A obrigação de declarar não depende de haver ganho ou perda. Declarar a perda (menos-valia) é até vantajoso: poderás compensá-la com mais-valias futuras (5 anos), desde que tenhas optado pelo englobamento.

Comprei e vendi acções no mesmo dia (day trade). Conta como mais-valia?

Sim. O regime é o mesmo. O resultado positivo do conjunto das operações do ano é mais-valia a declarar no Anexo G.

Se vender por 1.000 € algo que comprei por 1.000 €, preciso de declarar?

Mais-valia = 0 €. Tecnicamente não há ganho, mas, por boas práticas e para evitar dúvidas em eventual fiscalização, declarar a operação é o mais seguro — especialmente em imóveis, onde a AT cruza com o registo predial.

A herança de um imóvel gera mais-valia?

Não na própria herança — essa é tributada em Imposto do Selo, não em IRS. Mas quando vendes o imóvel herdado, há mais-valia entre o valor declarado para efeitos do Imposto do Selo (que funciona como valor de aquisição) e o valor de venda.

Posso compensar perdas em acções com ganhos em criptomoedas?

Sim, dentro da mesma Categoria G e desde que optes pelo englobamento. O saldo do ano agrega mais e menos-valias mobiliárias (acções, fundos) e cripto, desde que ambas sujeitas ao mesmo regime.

E se vendi em 2025 mas só recebi em 2026?

A regra geral é declarar no ano da realização do facto tributário (data da escritura para imóveis; data da ordem executada para acções). Em casos de pagamento diferido, pagamento em prestações ou cláusulas de earn-out, há regras específicas — consulta um contabilista.

Como obtenho os valores de aquisição históricos das minhas acções?

Pede o extracto histórico à corretora ou banco. Para acções compradas há muitos anos (antes de Dezembro de 1988), podem aplicar-se regras transitórias e valores de mercado de referência — também aqui, contabilista certificado é a via mais segura.

Resumo prático

- 📌 Não existe valor mínimo para a obrigação de declarar mais-valias. Qualquer ganho ou perda em venda de imóveis, acções, fundos, cripto, quotas ou cessões contratuais tem de constar no IRS.

- 📄 Mais-valias tributáveis → Anexo G; mais-valias não tributadas (pré-1989, cripto +365 dias) → Anexo G1.

- 🏠 Para imóveis de HPP, há exclusão por reinvestimento se concretizado em 36 meses (com 24 meses prévios permitidos).

- 💼 Para acções e fundos, regra geral é 28% autónomo, com opção (ou obrigação, conforme escalão) de englobamento.

- 🪙 Para cripto, regra dos 365 dias determina se tributa (Anexo G, 28%) ou não (Anexo G1, isento).

- ⚠️ Não declarar gera coima (a partir de 150 €) e juros de mora. A AT cruza dados com registo predial, bancos e plataformas cripto.

Nota: este artigo tem fins exclusivamente informativos e não constitui aconselhamento fiscal. As regras descritas podem alterar-se com a aprovação de novos Orçamentos do Estado. Para casos concretos — sobretudo com valores significativos, situações herdadas, regimes especiais ou aspectos internacionais — consulta um contabilista certificado (CC) inscrito na Ordem dos Contabilistas Certificados, ou recorre ao apoio do Portal das Finanças. Para encontrar um contabilista em Vila Real, vê a nossa lista de contabilistas locais.